����10��15���_(k��i)ʼ���������ָ��؛��(du��)����300�F(xi��n)؛ָ��(sh��)����ˮ�����_(k��i)ʼ���m(x��)�߸ߣ��Ј�(ch��ng)����ʧ��5��(g��)��֮�õ��ڬF(xi��n)�����C(j��)��(hu��)�ٴγ��F(xi��n)��Ȼ���������ͨ�^(gu��)�P��ȥ�^����������@���ڬF(xi��n)�����C(j��)��(hu��)�ij��F(xi��n)���](m��i)���������������Y����P(gu��n)ע���������(g��)�Ј�(ch��ng)��(du��)�˵ı��F(xi��n)����ĮȻ���@�͞������������˺ܴ�IJ������g�c�^���S��Ļ؈�(b��o)�������������Č���150�f(w��n)Ԫ���Y��Ҏ(gu��)ģ��ӑՓ�ڬF(xi��n)�����Ŀ����ԣ����ݾ�һ���ڬF(xi��n)�����Č�(sh��)�P�����������

����Ŀǰ��������M(j��n)�й�ָ��؛�Č�(sh��)�H�����r(sh��)��Ҫ��Q�Ć�(w��n)�}��Ҫ�Ѓɂ�(g��)�����һ���Y�������Ҳ������؛��λ��(y��ng)��(du��)����(d��ng)�ĽY(ji��)���(zh��n)����������������ǬF(xi��n)؛��λ�ĽM�Ϙ�(g��u)������

������һ��(g��)�Y������Ć�(w��n)�}�������ֻҪ�������ĽY(ji��)���(zh��n)����ܶ�ס��؛�����}(c��ng)�Ϳ��Խ�Q������ڬF(xi��n)�r(ji��)��10��15��ͻȻ�g�U(ku��)��������������C(j��)��(hu��)���F(xi��n)�������O(sh��)�����Y���ڮ�(d��ng)������14��45�֮�(d��ng)��؛��ˮ50�c(di��n)��λ���_(k��i)�}(c��ng)�������֮�����ڃr(ji��)��ʼ�K���Ք����](m��i)��ƽ�}(c��ng)�@�����x��(ch��ng)�C(j��)��(hu��)�������؛��λ��Ҫһֱ���ֳւ}(c��ng)����������@���g��ָ�ăr(ji��)��(d��ng)��15���_(k��i)�}(c��ng)�r(sh��)��3370�c(di��n)����������11��5�ճ��F(xi��n)��3630�c(di��n)���c(di��n)���������Ҫ����260�c(di��n)�ăr(ji��)��(d��ng)�����10��15���u��һ����ָ�ϼs��Ҫռ�ñ��C��18.2�f(w��n)��18%�ı��C���������11��5������������c(di��n)�r(sh��)�ĸ���(d��ng)̝�p��7.8�f(w��n)Ԫ����������������鼤���ϝq�mȻ��(chu��ng)�����������g�����ͬ�r(sh��)Ҳ���Y���������˸��ߵ�����(zh��n)�����������к��m(x��)�Y(ji��)���(zh��n)����֧�ֱ��C���ܲ����������

�����ڶ���(g��)��(w��n)�}�����F(xi��n)؛��λ�Ę�(g��u)������������ڜ���300�F(xi��n)؛ֻ��ָ��(sh��)����ֱ�ӽ�������������Ҫͨ�^(gu��)���N��ʽȥģ�M����(d��ng)�¿�����������Ͷ�������ֻ��ETF���������������ָ����֮���҂��͌�(du��)���NETF�ĽM���M(j��n)���^(gu��)�о��͜y(c��)��������Y(ji��)Փ��60%���ص���100(159901,�����)ETF�c40%���ص����C50ETF����ģ�M����ѵĸ�ۙЧ������С�ĸ�ۙ�`��������ڮ�(d��ng)ǰ��(d��ng)�m�ӽ�100�c(di��n)���������g��������������@�N��ۙ�`������Ժ��ԣ�����(hu��)��(du��)����������a(ch��n)��Ӱ�������

������Q�����σɂ�(g��)��(w��n)�}��������150�f(w��n)���Y��Ҏ(gu��)ģ�����ӑՓ���w�����IJ��������������

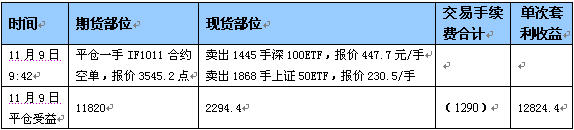

������11��8����11��9�յ���������(sh��)�P�ݾ�

������һ��(g��)ҪӑՓ�Ć�(w��n)�}���������������J(r��n)������c(di��n)�ǿ��Խ��ܵ��������g���10��26�ձP�г��F(xi��n)�^(gu��)130�c(di��n)����ˮ���@�������ֹ�����ֵ�����������������100�c(di��n)��������δ���������3%���ң��ۺ��껯���������ஔ(d��ng)�ߵ���������@�N�C(j��)��(hu��)߀�Ƿ��(hu��)���F(xi��n)�����в��ö�֪������������Ҫ�_���������������c(di��n)���������g���҂����ܲ��M(j��n)��(ch��ng)��������������@һ�r(sh��)�c(di��n)����҂���(hu��)���о������������(hu��)����(j��)��(sh��)�r(sh��)������������P��׃��������Լ��vʷ��(sh��)��(j��)�y(t��ng)Ӌ(j��)��(l��i)�_������11��8����P��������҂��x����9�c(di��n)35�֣��r(ji��)����62�c(di��n)�ĕr(sh��)���p߅�_(k��i)�}(c��ng)�����(d��ng)�r(sh��)Ӌ(j��)�����Փ����؛��Փ��r(ji��)��(y��ng)��2.62�c(di��n)�����׳ɱ���18��(g��)ָ��(sh��)�c(di��n)���������62�c(di��n)�pȥ20.62�c(di��n)����������41.38�c(di��n)����@�����҂��˴�����������A(y��)�����档

�����ڶ���(g��)ҪӑՓ�Ć�(w��n)�}�Dz�����(x��)��(ji��)�����؛��λ����(du��)��(ji��n)�Σ�11��8��9�c(di��n)35��11�ºϼs��(b��o)�r(ji��)3584.6�c(di��n)�����������һ�ֺϼs�������C��18%Ӌ(j��)�����������豣�C���193568.4Ԫ���ϼs�r(ji��)ֵ1075380Ԫ�������c��ͬ�r(sh��)����Ҫ����1075380Ԫ�ĬF(xi��n)؛�^������������������f(shu��)���ʹ��60%����100ETF�c40%���C50ETF�������t��ُ(g��u)�I645228Ԫ����100ETF�c430152Ԫ�����C50ETF�������9�c(di��n)35�֕r(sh��)����ÿ�֣�100�ݣ���100ETF��(b��o)�r(ji��)446.5Ԫ���ÿ�֣�100�ݣ����C50ETF��(b��o)�r(ji��)230.2Ԫ�������˵õ���������ĬF(xi��n)؛�^�������Ҫُ(g��u)�I1445.08����100ETF�c1868.6�����C50ETF��ȡ����������õ�645192.5Ԫ����100ETF�^��������c430013.6Ԫ�����C50ETF�^�磬��Ӌ(j��)1075206.1Ԫ�ĬF(xi��n)؛��λ��������cĿ��(bi��o)���õ�1075380Ԫ���172.9.4Ԫ��������`���0.016%������������Ժ��������

���������^�罨���ꮅ����u(p��ng)��

����ռ���Y�����؛��λ193568.4Ԫ���F(xi��n)؛��λ1075206.1Ԫ�����Ӌ(j��)1268774.5Ԫ�������150�f(w��n)Ԫ���Y��Ҏ(gu��)ģ������t߀��231225.5Ԫ���ڽY(ji��)���(zh��n)����~������܉���ܽ�ֹ��11��19�ս�����ǰ��ָ�ϝq21.5%���L(f��ng)�U(xi��n)��������(y��ng)ԓ�f(shu��)�ѽ�(j��ng)���ȫ�������~���^�����±���ʾ��

�����~���^������

����11��9����P9�c(di��n)42������ڬF(xi��n)�r(ji��)���Ք���19.3�c(di��n)�����������ѽ�(j��ng)�_(d��)��20�c(di��n)�����������˕r(sh��)���x���p߅ƽ�}(c��ng)�@���x��(ch��ng)��������һ��(g��)�����C(j��)��(hu��)����ͬ�r(sh��)Ҳ�����^�m(x��)���ւ}(c��ng)λ�ȴ��r(ji��)����M(j��n)һ���Ք�������x��Y(ji��)���������������ô���P(gu��n)�IJ����c�������±���ʾ��

���P(gu��n)�����c����

�������ϱ���ʾ������ռ��126.8�f(w��n)���ҵ��Y�𣬃����(n��i)�@�õ����������12824.4Ԫ��������δ�������1.01%�������������������Ռ���(hu��)�@�ø��ߵ�����������������ǰƽ�}(c��ng)�ĺ�̎���ǿ����^�m(x��)����һ��(g��)�����C(j��)��(hu��)���������w��ƽ�}(c��ng)�r(sh��)�C(j��)�c���������Ҫ����(j��)�P���Լ������׃�����w�����������

������ָ��؛���ڬF(xi��n)��������һ�N����(du��)��(w��n)��������ȫ��Ͷ�Y���Էdz��m���L(f��ng)�U(xi��n)ƫ�ó̶ȵ͵��Y��������ָ�������еĕr(sh��)���������F(xi��n)�ˌ���һ��(g��)�����ҵ������C(j��)��(hu��)���������(d��ng)�r(sh��)�ܶ���֪���X(ju��)�ęC(j��)��(g��u)�c�Y���ѽ�(j��ng)�_(k��i)ʼ�Lԇ���������������Ǐ�5����Ѯ�_(k��i)ʼ���������Y��(j��ng)�v���B�m(x��)5��(g��)�µĵȴ���������к��o(w��)�C(j��)��(hu��)������@���g�е��Y���D(zhu��n)��(zh��n)��Ʒ�������е�ֱ��ȥ����Ͷ�C(j��)���ֱ��10����Ѯ�Ј�(ch��ng)�ѽ�(j��ng)�߳���߅�������ٴγ��F(xi��n)�����C(j��)��(hu��)�����@��(g��)�r(sh��)���c��߅�������ٍ�X���������������������uʧȥ����������Ȼ����������@�N�F(xi��n)��Ҫ�^(q��)�e��������(du��)�������ڶ��ڃ�(n��i)�@���S������(r��n)���Y����(l��i)�f(shu��)�������������������������������(du��)������L(f��ng)�U(xi��n)�����������@�÷�(w��n)����ֵ���Y����(l��i)�f(shu��)����ָ����߀�Ǻܲ��e(cu��)���x������

������һ�����������Ј�(ch��ng)�ı��F(xi��n)Ҳ�C�����҂����Y���Ј�(ch��ng)߀���](m��i)�г��쵽�ѽ�(j��ng)ʧȥ�����C(j��)��(hu��)����������߿���˲�r(sh��)�g���������g�������A����������ڽ����L(zh��ng)��һ�Εr(sh��)�ڃ�(n��i)�����ڹ�Ʊ�F(xi��n)؛�Ј�(ch��ng)�c��ָ��؛�Ј�(ch��ng)���Ј�(ch��ng)Ҏ(gu��)ģ�����������ƶ���������c�ߵȲ��ஔ(d��ng)?sh��)ėl������������S�����������������߀��(hu��)�д����������C(j��)��(hu��)���F(xi��n)��������˽��h���L(f��ng)�U(xi��n)ƫ�ó̶ȵ͵��Ј�(ch��ng)Ͷ�Y�߿��ѹ�ָ��؛���������������Y��(w��n)����ֵ��һ�N����ȥ�����������