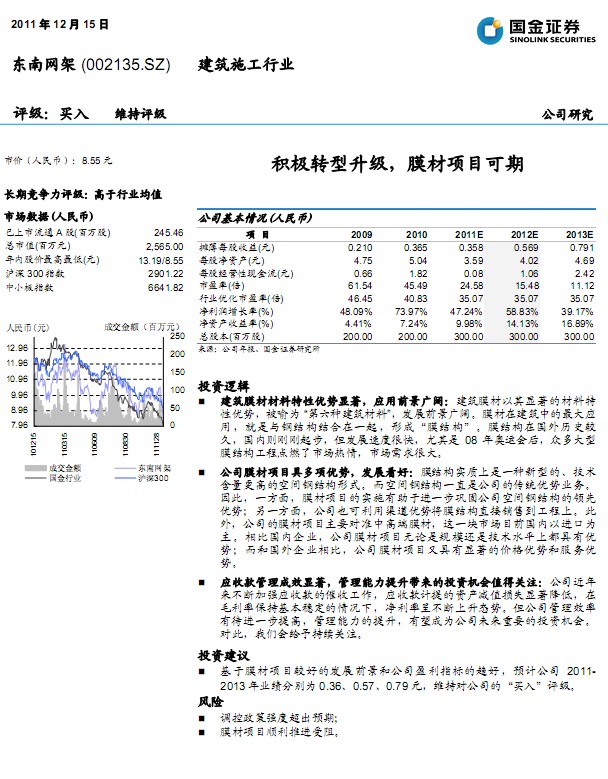

¢|─ŽŠW╝▄-002135-ĘeśO▐Dą═╔²╝ē,─ż▓─ĒŚ─┐┐╔Ų┌

ł¾ĖµŅÉą═Ż║╣½╦Šš{čą įu ╝ēŻ║┘I╚ļ ╣╔Ų▒┤·┤aŻ║002135 ╣╔Ų▒├¹ĘQŻ║¢|─ŽŠW╝▄

蹊┐ÖCśŗŻ║ć°ĮūC╚» ąąśI(y©©)ŅÉäeŻ║Į©ų■╣ż│╠

http://www.rsbowvise.com 2011-12-16 üĒį┤Ż║║═ėŹ ³cō¶╩š▓ž┤╦ł¾Ėµ

ć°ĮūC╚»čąŠ┐ł¾ĖµŻ║¢|─ŽŠW╝▄-002135-ĘeśO▐Dą═╔²╝ē,─ż▓─ĒŚ─┐┐╔Ų┌Ż║═Č┘Y▀ē▌ŗ

Į©ų■─ż▓─▓─┴Ž╠žąįā×(y©Łu)ä▌’@ų°Ż¼æ¬ė├Ū░Š░ÅVķ¤Ż║Į©ų■─ż▓─ęįŲõ’@ų°Ą─▓─┴Ž╠ž

ąįā×(y©Łu)ä▌Ż¼▒╗ė„×ķ Ī░Ą┌┴∙ĘNĮ©ų■▓─┴ŽĪ▒Ż¼░l(f©Ī)š╣Ū░Š░ÅVķ¤ĪŻ─ż▓─į┌Į©ų■ųąĄ─ūŅ┤¾æ¬

ė├Ż¼Š═╩Ū┼cõōĮYśŗĮY║Žį┌ę╗ŲŻ¼ą╬│╔Ī░─żĮYśŗĪ▒ĪŻ─żĮYśŗį┌ć°═ŌÜv╩Ę▌^

Š├Ż¼ć°ā╚ätäéäéŲ▓ĮŻ¼Ą½░l(f©Ī)š╣╦┘Č╚║▄┐ņŻ¼ė╚Ųõ╩Ū 08 ─ĻŖW▀\Ģ■║¾Ż¼▒ŖČÓ┤¾ą═

─żĮYśŗ╣ż│╠³c╚╝┴╦╩ął÷¤ßŪķŻ¼╩ął÷ąĶŪ¾║▄┤¾ĪŻ

╣½╦Š─ż▓─ĒŚ─┐Š▀ČÓĒŚā×(y©Łu)ä▌Ż¼░l(f©Ī)š╣┐┤║├Ż║─żĮYśŗīŹ┘|╔Ž╩Ūę╗ĘNą┬ą═Ą─Īó╝╝ąg

║¼┴┐Ė³Ė▀Ą─┐šķgõōĮYśŗą╬╩ĮĪŻČ°┐šķgõōĮYśŗę╗ų▒╩Ū╣½╦ŠĄ─é„Įy(t©»ng)ā×(y©Łu)ä▌śI(y©©)äšĪŻ

ę“┤╦Ż¼ę╗ĘĮ├µŻ¼─ż▓─ĒŚ─┐Ą─īŹ╩®ėąų·ė┌▀Mę╗▓Įņ¢╣╠╣½╦Š┐šķgõōĮYśŗĄ─ŅIŽ╚

ā×(y©Łu)ä▌Ż╗┴Ēę╗ĘĮ├µŻ¼╣½╦Šę▓┐╔└¹ė├Ū■Ą└ā×(y©Łu)ä▌īó─żĮYśŗų▒ĮėõN╩█ĄĮ╣ż│╠╔ŽĪŻ┤╦

═ŌŻ¼╣½╦ŠĄ──ż▓─ĒŚ─┐ų„ę¬ī”£╩ųąĖ▀Č╦─ż▓─Ż¼▀@ę╗ēK╩ął÷─┐Ū░ć°ā╚ęį▀M┐┌×ķ

ų„ĪŻŽÓ▒╚ć°ā╚Ų¾śI(y©©)Ż¼╣½╦Š─ż▓─ĒŚ─┐¤ošō╩ŪęÄ(gu©®)─Ż▀Ć╩Ū╝╝ąg╦«ŲĮ╔ŽČ╝Š▀ėąā×(y©Łu)

ä▌Ż╗Č°║═ć°═ŌŲ¾śI(y©©)ŽÓ▒╚Ż¼╣½╦Š─ż▓─ĒŚ─┐ėųŠ▀ėą’@ų°Ą─ārĖ±ā×(y©Łu)ä▌║═Ę■äšā×(y©Łu)

ä▌ĪŻ

æ¬╩š┐Ņ╣▄└Ē│╔ą¦’@ų°Ż¼╣▄└Ē─▄┴”╠ß╔²Ä¦üĒĄ─═Č┘YÖCĢ■ųĄĄ├ĻPūóŻ║╣½╦ŠĮ³─Ļ

üĒ▓╗öÓ╝ėÅŖæ¬╩š┐ŅĄ─┤▀╩š╣żū„Ż¼æ¬╩š┐Ņėŗ╠ߥ─┘Y«a£pųĄōp╩¦’@ų°ĮĄĄ═Ż¼į┌

├½└¹┬╩▒Ż│ų╗∙▒ŠĘĆ(w©¦n)Č©Ą─ŪķørŽ┬Ż¼ā¶└¹┬╩│╩▓╗öÓ╔Ž╔²æB(t©żi)ä▌ĪŻĄ½╣½╦Š╣▄└Ēą¦┬╩

ėą┤²▀Mę╗▓Į╠ßĖ▀Ż¼╣▄└Ē─▄┴”Ą─╠ß╔²Ż¼ėą═¹│╔×ķ╣½╦Š╬┤üĒųžę¬Ą─═Č┘YÖCĢ■ĪŻ

ī”┤╦Ż¼╬ęéāĢ■ĮoėĶ│ų└m(x©┤)ĻPūóĪŻ

═Č┘YĮ©ūh

╗∙ė┌─ż▓─ĒŚ─┐▌^║├Ą─░l(f©Ī)š╣Ū░Š░║═╣½╦Šė»└¹ųĖś╦Ą─┌ģ║├Ż¼ŅAėŗ╣½╦Š 2011-

2013─ĻśI(y©©)┐āĘųäe×ķ 0.36Īó0.57Īó0.79į¬Ż¼ŠS│ųī”╣½╦ŠĄ─Ī░┘I╚ļĪ▒įu╝ēĪŻ

’LļU

š{┐žš■▓▀ÅŖČ╚│¼│÷ŅAŲ┌Ż╗

─ż▓─ĒŚ─┐Ēś└¹═Ų▀M╩▄ūĶĪŻ .......

ŽÓĻPł¾ĖµŻ║

- Īż¢|─ŽŠW╝▄-002135-2011─Ļ░ļ─ĻČ╚śI(y©©)┐āŅAĖµ³cįu 2011-6-23

- Īż¢|─ŽŠW╝▄(002135)┐ÓŠÜā╚╣”,ņo┤²▐DÖC 2011-3-18

- Īż¢|─ŽŠW╝▄(002135)śI(y©©)┐āĄ═ė┌ŅAŲ┌,ā╚┐žīó│ų└m(x©┤) 2011-3-2

¤ß³c═Ų╦]Ż║