���Bɽ-600720-����Ͷ�Y��(f��)�K�ĵ���������

�����ͣ���˾�{(di��o)�� �u �������� ��Ʊ���a��600720 ��Ʊ���Q�����Bɽ

�о��C��(g��u)���d�I(y��)�Cȯ �ИI(y��)e��ˮ���ИI(y��)

http://www.rsbowvise.com 2012-5-16 ��Դ�����ڽ� �c���ղشˈ��

�d�I(y��)�Cȯ�о���棺���Bɽ-600720-����Ͷ�Y��(f��)�K�ĵ��������ߣ����^�{(di��o)�،�����ij��m(x��)���Ƽ��υ^(q��)��Ч��(y��ng)����˾ 1���ȳ��F(xi��n)�^��̝�p���ܺ��^�{(di��o)�غͶ�����ԭ����

���Ӱ����^(q��)���(n��i)��·���F·��ˮ�������c���̼����خa(ch��n)�Ј���(f��)����r������������(sh��)���Ŀ̎�ڻI����

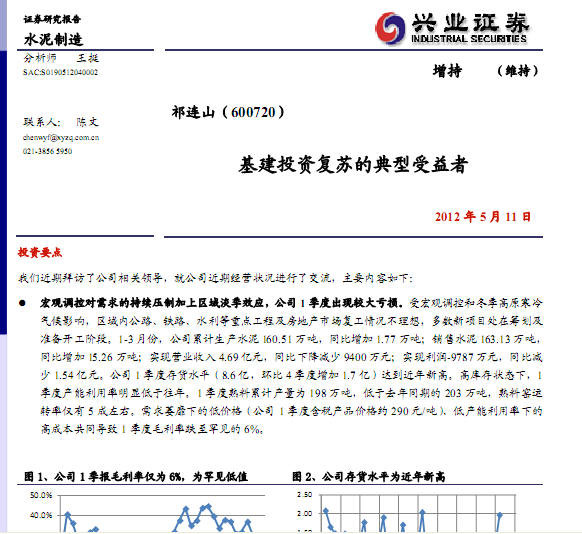

�ʂ��_���A����1-3�·�����˾��Ӌ���a(ch��n)ˮ�� 160.51�f����ͬ������ 1.77�f�����N��ˮ�� 163.13�f����

ͬ������ 15.26�f�������F(xi��n)�I�I(y��)���� 4.69�|Ԫ��ͬ���½��p�� 9400�fԪ�����F(xi��n)����-9787�fԪ��ͬ�Ȝp

�� 1.54�|Ԫ����˾ 1���ȴ�؛ˮƽ��8.6�|���h(hu��n)�� 4�������� 1.7�|���_�������¸����ߎ���B(t��i)����1

���Ȯa(ch��n)�����������@�������ꡣ1 ����������Ӌ�a(ch��n)���� 198 �f��������ȥ��ͬ�ڵ� 203 �f�������ϸG�\

�D(zhu��n)�ʃH�� 5 ������������ή���µĵ̓r��˾ 1 ���Ⱥ����a(ch��n)Ʒ�r��s 290 Ԫ/�������ͮa(ch��n)���������µ�

�߳ɱ���ͬ��(d��o)�� 1����ë���ʵ�����Ҋ�� 6%��

�M�� 4 �·��ԁ�������Ͷ�Y��(f��)�K���M�ȳ����A(y��)�����m�£�����Σ� �������F·�������@�Ǹ����������

�C�����m���F·�����C�Σ����������R�ϸ��ٵ��ڽ������M���_ʼ�ӿ��������������(f��)�K�Ď���������

˾��(j��ng)�I��r�_ʼ���@���D(zhu��n)��4�·�����˾���a(ch��n)ˮ�� 137.6�f����ͬ������ 32.5�f�����N��ˮ��(����Ʒ��

��)160.3 �f����ͬ������ 45.5 �f����4 �·ݺ���ƽ��ˮ���r��304 Ԫ/������ 1 ���ȸs 20 Ԫ/������

֮�a(ch��n)�������ʵ�������(d��o)��ƽ���ɱ��½���4 �·݆��»����ѽ�(j��ng)����Ť̝��ӯ��5 �·ݵ���r�h(hu��n)�� 4 �·�

�Mһ���������˾Ŀǰ�ճ�؛���ѽ�(j��ng)�_�� 6 �f�����������a(ch��n)�����ڝMؓ���\�D(zhu��n)���¶��N�������_�� 180

�f������˾�J�� 5~10 �·ݶ��������F(xi��n) 180 �f�����ҵ��N����ȫ���N���A(y��)Ӌ�� 1500 �f��������5 �·ݵ�

�r��h(hu��n)�� 4�·�����������Ŀǰ����ƽ���r��s 320Ԫ/������������ƽ���r���������ϓP����Ҫ���ڮa(ch��n)

Ʒ�Y(ji��)��(g��u)��׃����������(f��)�K���Ӹߘ�̖ˮ��������������������^�m(x��)��r��

�����P(gu��n)ϵ���a(ch��n)��������߅�H������2012��^(q��)��Ͷ�a(ch��n)�����a(ch��n)���H�Ѓɗl���քe���䓺��_ 5000TPD������

�����C�うˮ�� 3000TPD ���a(ch��n)�����A(y��)Ӌ 2013 ��Ͷ�a(ch��n)�����a(ch��n)���^�������Bɽ���¹����ÿh���������ɿh

���A(y��)Ӌ 2013 ��ĩ�� 2014 ���Ͷ�a(ch��n)��3 �l���a(ch��n)������Ͷ�a(ch��n)������������˾����Ͷ�a(ch��n)�����a(ch��n)���� 6 �l����

�w���f���҂��J������^(q��)�� 2~3�����������ֵ���ڴ����������a(ch��n)����Ȼ��һ�����ɺ�ҕ��ؓ��������

�S�������^(q��)�����P(gu��n)ϵ߅�HС�����Ƶ��Д�......

���P(gu��n)��棺

- �����Bɽ-600720-�{(di��o)�к�������������(f��)�K,�r��(w��n)�����{(di��o) 2012-6-4

- �����Bɽ-600720-���������(f��)�K,��ë��Ҋ����δ���h(hu��n)�Ȍ� 2012-5-30

- �����Bɽ-600720-�����ů�_��,�j��ٴΝq�r 2012-5-17

- �����Bɽ-600720-һ������ӯ���ײ�,�ȴ��ИI(y��)��(f��)�K 2012-5-3

- �����Bɽ-600720-�I(y��)��Ҋ�� 2012-3-9

- �����Bɽ-600720-�a(ch��n)��������߅�H���� 2012-3-9

���c���]��

")